Wellicht heb je deze maand al een voorlopige aanslag gekregen voor 2026. Op zo'n moment voelt Nederland allesbehalve als een belastingparadijs. Toch worden we internationaal vaak zo afgeschilderd, omdat ons belastingstelsel veelvuldig wordt gebruikt voor 'belastingtrucs'. Dat had je waarschijnlijk wel eens gehoord, maar weinigen weten hoe dit precies zit. Het is echter wel interessant en daarom leggen we in dit blog de bekendste truc uit. Eentje waardoor Europa honderden miljarden aan belastingen heeft misgelopen: De Double Irish Dutch Sandwich.

Allereerst een kleine disclaimer: als ondernemer in Nederland zul je door het lezen van dit stuk geen cent minder belasting gaan betalen. Sowieso is de “Double Irish" iets wat enkele jaren geleden al (gedeeltelijk) aan banden is gelegd en ook alleen kan worden gebruikt door heel grote internationale bedrijven. Dus tenzij dit je eerste dag bij KPMG is, is dit blog alleen maar ter kennisgeving en zonder praktische waarde. Maar hopelijk wel interessant!

De basis van belastingen en hoe je minder kan betalen

Eerst even de basis van belastingen voor bedrijven. Er zijn natuurlijk allemaal verschillende belastingen maar er zijn twee hoofdbelastingen die bedrijven betalen: de omzetbelasting (BTW) en de winstbelasting.

De BTW rekent een bedrijf over de producten die het bedrijf verkoopt en wordt doorberekend aan de klant. Een belasting dus die wordt geheven op de koper. Deze maakt het product van het bedrijf duurder, maar is verder niet van belang voor het bedrijf zelf. Als je meer wilt weten over BTW, kijk dan hier maar voor dit blog is de BTW niet relevant. Want de BTW is ook bijna niet te ontwijken (= legaal geen belastingen te hoeven betalen) en al zijn er mogelijkheden om de belasting te ontduiken (= illegaal geen belasting betalen), dit is voor bedrijven niet erg interessant. Consumenten/klanten betalen namelijk de uiteindelijke belasting en niet bedrijven zelf.

De winstbelasting daarentegen, is extra interessant. Want winst wordt bepaald door de kosten van je omzet af te trekken. En hoewel je klanten niet kan dwingen je producten te kopen, kan je als bedrijf wel bepalen hoeveel kosten je maakt. Als je daar slim mee omgaat kun je de winst manipuleren en dus de “grondslag” waarover de belasting wordt geheven.

Het verlagen van de belastingvoet is overigens iets wat kleine bedrijven ook makkelijk kunnen beïnvloeden. Het tactisch inkopen van spullen zodat je die nog in het fiscale jaar van je winst kan aftrekken is daar een voorbeeld van. Kleine bedrijven gebruiken bijvoorbeeld ook de "zelfstandigenaftrek" om hun winst lager te krijgen om zo minder inkomstenbelasting te betalen.

Grote bedrijven doen precies hetzelfde maar dan op veel grotere schaal. Bovendien doen grote bedrijven iets wat kleine bedrijven niet kunnen. Ze “shoppen” naar landen waar ze weinig winstbelasting betalen, om daar het gros van hun winst te pakken. Als jij in plaats van in Nederland (met een belastingtarief van bijna 26%) in bijvoorbeeld Bermuda winst maakt, betaal je veel minder. Want Bermuda heeft een belastingtarief van 0%. Grote bedrijven kunnen dus niet alleen bepalen hoeveel winst ze maken (door te spelen met de kosten) maar ook waar ze winst maken (door te spelen waar ze belastingen opgeven)

Shoppen door middel van “transfer pricing”

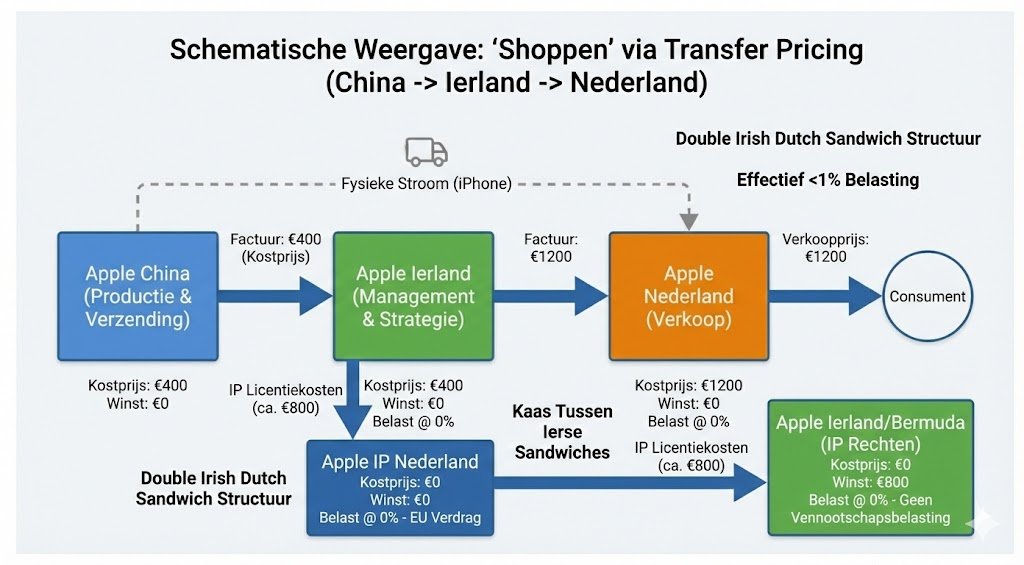

![]()

Eerst moeten we uitleggen wat dit shoppen nu precies is en waarom dit kan. Laten we daarom als voorbeeld een iPhone nemen die in Nederland wordt verkocht. Die iPhone wordt hier voor €1200 verkocht, maar kost Apple maar €400. In Nederland zou Apple dan dus €1200 - €400 = €800 winst maken en hier meer dan €200 belasting over moeten betalen. Maar Apple is niet alleen in Nederland actief, maar over de hele wereld. Die kostprijs van €400 komt dan ook hoofdzakelijk door de productie in China. Vanuit China gaat die iPhone naar Nederland waar de iPhone wordt verkocht. Dus door twee verschillende landen met twee verschillende belastingtarieven. In die twee verschillende landen zitten twee verschillende entiteiten (Apple China en Apple Nederland) die toevallig onder één conglomeraat vallen maar die allebei apart belasting betalen. Aangezien ze beiden een aandeel hebben in de winst van Apple, moeten ze dus gezamenlijk belasting betalen over de €800 winst. Maar wie betaalt wat?

Nu moet je weten dat voor een bedrijf als Apple de winstbelasting in China 15% is. Dus Apple zou het liefste zoveel mogelijk belasting betalen in China. En dat kunnen ze ook doen. Want als in China de iPhone van de lopende band rolt en deze verscheept naar Nederland, dan is het net alsof Apple China die iPhone verkoopt aan Apple Nederland. Het zijn tenslotte twee aparte bedrijven en die mogen zelf hun prijzen bepalen. Wat dus verstandig zou zijn, is dat Apple China voor de verkoop van de iPhone een heel hoge prijs zou vragen. Want dan zou Apple China veel winst maken en dat wordt belast met een lager tarief. In het geval van onze iPhone, is het logisch dat Apple China een prijs rekent aan Apple Nederland van €1200. Apple China maakt dan €1200 - €400 = €800 winst en betaalt hier €120 belasting over. Apple Nederland maakt €1200 - €1200 = €0 winst en betaalt hier dus ook €0 belastingen over. Dus Apple betaalt €80 belasting minder op iedere verkochte iPhone, dan een puur nederlands bedrijf met precies dezelfde kosten en precies hetzelfde product. Dit komt omdat Apple zelf kan bepalen hoe hoog de prijs is die haar verschillende dochterbedrijven onderling betalen. Deze “transfer price” (dus prijs tussen de dochterondernemingen) laat Apple haar winst alloceren waar de laagste belastingen zijn.

Maar dan zijn we er nog niet, want Apple heeft niet alleen een bedrijf in China en in Nederland, het heeft ook een bedrijf in Ierland. En in Ierland wordt de Europese tak aangestuurd: hier zit het management, wordt de strategie bepaald en wordt alles gecoördineerd. Eigenlijk is dit de belangrijkste tak, zo vindt Apple, en hier wordt de echte waarde van die iPhone gecreëerd. Dus eigenlijk moet hier ook een gedeelte van de winst naartoe. Dus wat doet Apple? Die stuurt geen factuur rechtstreeks naar Nederland vanuit China, maar die stuurt er eentje vanuit Apple China naar Apple Ierland. En Apple Ierland stuurt vervolgens een factuur naar Apple Nederland. Apple Ierland betaalt een belastingtarief van 12,5% in Ierland en daarom stelt Apple de transfer price tussen Apple China en Apple Ierland vast op €400. Daarmee is er geen winst meer bij Apple China. Vervolgens factureert Apple Ierland Apple Nederland €1200 voor diezelfde iPhone. Daarmee maakt ook Apple Nederland geen winst en valt alle winst in Ierland waar Apple 12,5% betaalt. Dus nog maar €100. En dat terwijl die hele iPhone nooit in Ierland is geweest.

Maar Apple betaalt nog veel minder belasting

Dit klinkt natuurlijk te gek voor woorden. Maar dit is niet de uitzondering voor Apple waar deze blog over gaat. Dit is standaard voor ALLE internationale bedrijven. En hoewel er strenge regels zitten aan dit “shoppen” via transfer pricing, doet ieder bedrijf dit: van Philips tot Lego. Wat Apple echter met de Double Irish Dutch Sandwich daarentegen heeft gedaan is nog vele malen brutaler. Hierdoor heeft Apple tussen 2003 en 2014 effectief minder dan 1% belasting betaald op de iPhone die jij hebt gekocht.

De truc werkt als volgt: Apple doet exact wat we hierboven hebben laten zien: alle winst via transfer pricing bij Apple Ierland. Maar vervolgens gaat Apple kijken of ze niet wat extra kosten bij Apple Ierland kunnen stoppen waardoor de winst daar lager wordt. Dit doen ze door middel van “Intellectual Property” (ook wel “IP”, de patenten op de iPhone zeg maar). Want Apple is een van origine Amerikaans bedrijf en uit dat land komen dus alle slimme uitvindingen van Apple vandaan. Op die uitvindingen zit dus dat IP. En om dat IP te mogen gebruiken, moet je geld betalen aan het moederbedrijf in Amerika. Dat heten de “royalty's” over het IP gebruik. Ook als je een dochterbedrijf bent van Apple, moet je dit soort royalty's betalen voor de licentie voor het gebruik van de IP.

Apple kan zelf bepalen hoe hoog die royalty’s zijn en in het verleden (voor het jaar 2000) was het gebruikelijk dat de royalty's heel laag waren. Want bijna ieder land rekende een “bronbelasting” op de royalty's die naar een ander land toe gingen. Ierland rekende bijvoorbeeld 20% belasting op alle royalty's die naar een ander land toe gingen. En meestal moest je daarna ook winstbelasting op diezelfde royalty's betalen in het land waar dat geld naar toe ging (voor Apple dus Amerika). Dus dubbel belastingen betalen. Daar houden bedrijven niet van en daarom hielden ze de royalty's laag. Maar dubbele belastingen betalen is niet erg fair. Daarom heeft de EU in 2003 een richtlijn aangenomen die alle lidstaten van de EU ertoe dwingt om geen bronbelasting op royalty’s te rekenen als die royalty's naar een ander EU land gaan.Gaan ze naar een land buiten de EU, dan wordt er wel 20% gerekend.

Waar het “Irish” brood en de “Dutch” kaas vandaan komt

En toen deed Apple Amerika iets slims: het verkocht haar IP rechten aan een speciaal nieuw opgericht Iers bedrijf. Dat bedrijf was juridisch in Ierland, maar technisch gezien in een ander land waar belastingen werden betaald. Er was namelijk iets vreemds in de Ierse belastingcode. Daarin stond dat je een bedrijf in Ierland kon oprichten wat juridisch Iers was, maar belasting betaalde in een ander land. Je moest daarvoor wel aantonen dat je bedrijf alle "managementbeslissingen" in een ander land maakte, maar dat was voor het incasseren van royalty's niet zo moeilijk. Je had niet veel management nodig om te zeggen: “royalties zijn nu zo hoog”. Voor dit speciale bedrijf koos Apple het land Bermuda als het land waarin belasting werd betaald. Want daar was 0% vennootschapsbelasting en Apple Ierland/Bermuda betaalde dus geen belastingen over de royalty's die daar naar toe gingen. Want in dit speciale bedrijf hoefde in Ierland zelf geen belastingen te betalen.

Apple Ierland/Bermuda had dus nu de IP van Apple, en over de royalties die ze ontving betaalde ze geen belastingen in Bermuda. Dus nu werd het plotseling interessant om een zo hoog mogelijke royalty vergoeding te vragen om zo de winst elders te drukken en zo min mogelijk belastingen te betalen. Apple Ierland had tenslotte nog een winst van €800 op jouw iPhone en daar moest je toch nog steeds die vervelende 12,5% belasting over betalen. Dus waarom niet heel veel geld vragen aan Apple Ierland voor deze IP licenties, zodat je deze winst naar Bermuda kon krijgen?

Helaas voor Apple was volgens de Ierse belastingcode dat nieuwe bedrijf Apple Ierland/Bermuda een bedrijf buiten de EU. Het betaalde tenslotte geen Ierse belastingen. Dus je moest 20% belasting betalen over royalties als de royalty's daar naartoe gingen. Gelukkig voor Apple, was daar Nederland, de “Kaas” tussen de twee Ierse boterhammen. In dit geval “verhuurde” Apple Ierland/Bermuda de IP rechten aan weer een nieuwe entiteit genaamd Apple IP Nederland. Dit bedrijf was een soort doorgeefluik voor de royalty’s. Het inde de royalty’s en gaf ze vervolgens weer door aan Apple Ierland/Bermuda. In plaats van rechtstreeks royalty's te rekenen tussen Apple Ierland en Apple Ierland/Bermuda (waardoor ze 20% belastingen hadden moeten betalen), betaalde Apple Ierland aan Apple IP Nederland. Dat was een EU land en dus rekende Ierland geen belastingen. Maar ook Nederland rekende geen belastingen op de royalty’s die vervolgens naar Apple Ierland/Bermuda gingen. Want dat was volgens de Nederlandse belastingdienst “gewoon” een EU land, dus geen belastingen.

Je had dus de eerste bedrijfsboterham (Apple Ierland) waarin de verkoop van de iPhone werd aangestuurd. En de tweede bedrijfsboterham (Apple Ierland/Bermuda) waarin de IP royalty’s werden ontvangen. En daartussen zat de lekkere Hollandse bedrijfskaas waardoor je geen enkele belasting op die royalties hoefde te betalen. En zo werd de winst van Apple 0 EUR in de EU, en betaalde Apple geen enkele belasting op jouw iPhone

Het Dagobert Duck Syndroom

Fantastisch toch? Alleen zat Apple toen nog wel met één reusachtig probleem: wat moet je met dat geld in Bermuda? Want je kan geld wel naar Bermuda brengen, je kan het niet zomaar weghalen om bijvoorbeeld naar Amerika toe te brengen om daar investeringen te doen of aan de aandeelhouders van Apple dividend uit te keren. Want als je dat deed, dan was dat winst voor Apple Amerika en daar moet je in Amerika geld voor betalen. En dat was wel 35%.

En let wel, we hebben het dan niet over een klein beetje geld. Uiteindelijk had Apple MEER DAN 250 MILJARD onbelaste winsten op Bermuda liggen. Geld waar ze niet aan konden komen zonder dat ze daar heel veel belastingen over moesten betalen. Dus wat moet je daarmee? Als een soort Dagobert Duck in je geldpakhuis houden?

Gelukkig had Apple ook daar een oplossing voor. Want al konden ze niet aan het geld komen, ze bezaten het wel. En als je 250 miljard bezit, ben je best wel kredietwaardig. Daarom liet Apple dat geld gewoon staan in Bermuda en ging naar de bank in Amerika en zei: "Ik heb heel veel geld in het buitenland, kan ik geen lening afsluiten van een paar honderd miljard met dat geld als onderpand?” De banken (en andere investeerders) wilden dat maar graag. Daar konden ze een mooie rente op krijgen, zonder al te veel risico. Tenslotte is Apple één van de meest kredietwaardige bedrijven ter wereld. En Apple zelf? Die gebruikte die leningen om dividenden uit te keren aan haar aandeelhouders. En zo had Apple tegelijkertijd een reusachtige schuld (in Amerika) en een reusachtige pot geld (in Bermuda). Maar dat maakte niet uit. Want tenslotte kon je de rente op die leningen gewoon aftrekken van … de belastingen.

De EU maakt er een eind aan en Trump pikt zijn graantje mee

Dit is natuurlijk te gek, en dat vond de EU ook. En sinds 2015 is deze “sandwich” dan ook niet meer mogelijk en sindsdien probeert de EU Apple extra te laten betalen. Maar ja, die 250 miljard, stond nog gewoon in Bermuda en Apple wist niet zo goed wat ze daarmee aan moest. Toen werd Trump gekozen tot president in 2016. En Trump wilde heel graag de belastingen verlagen, maar wilde niet dat het overheidstekort te veel opliep. In ieder geval, niet op de korte termijn (slecht voor de verkiezingen).

Dus Trump bedacht iets slims: wat als we een eenmalige “belastingkorting” geven voor bedrijven die in het buitenland nog wat geld hebben staan. Als ze dat eerlijk zouden aangeven, dan betalen ze niet het tarief van 35% maar gemiddeld slechts 12,5%. Dat was een top deal voor Apple. Ze hoefden nu over al die belastingvrije centen maar 12,5% belasting te betalen en daarna konden ze ermee doen wat ze wilden. Apple betaalde dus eenmalig maar 38 miljard aan belastingen, percentueel een schijntje. Voor Trump was het helemaal een top deal. Want hij kreeg een enorme cash injectie terwijl net op het moment dat hij de belastingen verlaagde. Hierdoor werd de grootte van zijn tekort eenmalig gemaskeerd. Want let wel, Apple was niet de enige die dit deed. Amerikaanse bedrijven hadden biljoenen gestald in belastingparadijzen en de Amerikaanse belastingdienst kreeg in 2018 daarom meer dan 300 miljard aan extra belastinginkomsten vanwege de belastingkorting van Trump.

Een win-win dus. Trump blij, want in 2018 leek het nog alsof hij een heel fiscaal verantwoord beleid voerde. Apple blij, want ze konden eindelijk hun centjes gebruiken om hun aandeelhouders geld te geven. Maar nu denk je misschien “maar hoe moet het nu met die arme trustkantoren in Bermuda (en overigens ook Nederland)?” Maar maak je daar geen zorgen over. Ook die zijn gegroeid omdat er dankzij nieuwe EU wetgeving strenger toezicht is op dit soort geldstromen. En om dat in goede banen te leiden heb je een heel legertje aan compliance officers nodig die gelukkig de groei in omzet van dit soort bedrijven blijven ondersteunen.

Het enige wat jammer is, is dat EU-landen honderden miljarden aan belastingen zijn misgelopen. Maar ja, wat koop je daar nog anno 2026 voor? Groenland wellicht?