Op dit moment staan de rentetarieven op spaarrekeningen historisch laag en zijn in sommige gevallen zelfs negatief. Sparen levert dus bijna niets op. Maar gek genoeg moet je over dat niet renderende spaargeld wel belasting betalen. Dit kan als je privé spaart behoorlijk oplopen. Gelukkig zijn er mogelijkheden om als ondernemer je belastingdruk te verlagen door je spaargeld over te dragen aan je onderneming. Deze week leggen we uit wat de voordelen zijn van sparen in je onderneming.

Privé spaargeld valt onder vermogensbelasting in box 3

Als je privé spaart, valt dat onder vermogensbelasting in box 3 op je belastingaangifte. In deze box wordt het inkomen belast dat je uit je vermogen hebt gekregen. Zoals investeringen, aandelen, een tweede huis (niet je eerste huis; dat valt onder box 1) en ook je spaargeld.

De Belastingdienst gaat er vanuit dat je over al je vermogen in box 3 een bepaald rendement haalt. Tenslotte, aandelen gaan omhoog, huizenprijzen gaan omhoog, je krijgt rente op je spaargeld en ga zo maar door.

Laag rendement op spaargeld maakt privé sparen duur

De Belastingdienst heeft in 2001 een aanpassing doorgevoerd in de vermogensbelasting. Ze gingen niet meer exact uitrekenen hoeveel winst je maakt op je vermogen, maar ze gaan uit van een zogenaamd 'fictief rendement'. Dit is feitelijk een geschat rendementspercentage. Dit percentage is altijd hetzelfde, dus het maakt niet uit of je in werkelijkheid meer of minder rendement hebt behaald.

Tot en met 2016 berekende de Belastingdienst een vast fictief rendement van 4% per jaar op je gehele vermogen, ongeacht wat je daadwerkelijke rendement is. Je betaalt 30% belasting over het rendement. Dit kwam dus neer op een effectief belastingtarief van 1,2% (30% van 4% = 1,2%).

De daadwerkelijke rente op je spaargeld lag echter veel lager (rond 0,5%) dan het fictieve percentage van 4% van de Belastingdienst. Dit betekende dat je meer belasting betaalde over je spaargeld (1,2%) dan dat je aan rente ontving (0,5%).

In 2019 minder vermogensbelasting in de eerste belastingschijf

Het klinkt wel erg oneerlijk. Je betaalt belasting over het geld dat je opzij zet als buffer. De spaarrente staat in 2019 zelfs nog lager, zo rond de 0,02%, dus betaal je relatief gezien nog meer belasting dan voorheen.

Gelukkig ziet de overheid ook in dat het gat tussen het fictieve rendement en werkelijke rendement veel te groot is. In 2019 hebben ze het fictieve rendement iets verlaagd. Hiermee wordt de kloof tussen de huidige lage spaarrente en het geschatte fictieve rendement dus iets kleiner.

Belasting op je spaargeld hangt af van het totale vermogen

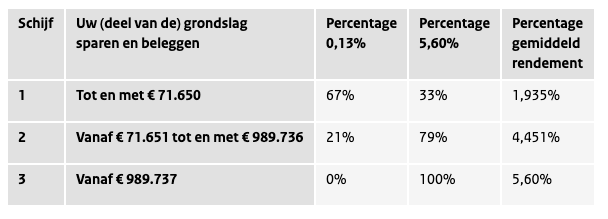

Het rendement is nu afhankelijk van de hoogte van je totale vermogen. De vermogensbelasting in 2019 varieert van 0,58% in de eerste schijf tot en met 1,68% voor de derde schijf (vermogen vanaf ongeveer een miljoen). Dit betekent dat je nog steeds meer betaalt over vermogen dan dat je ontvangt aan rente, maar de percentages zijn wel iets schappelijker.

In de tabel kun je de percentages zien van de verschillende schijven in box 3. Heb je een fiscaal partner, dan mag je het gezamenlijke vermogen verdelen op de manier die voor jullie beiden het voordeligste is.

Box 3-tarieven vermogensbelasting per 1 januari 2019

Het bedrag dat je belastingvrij mag sparen is iets gunstiger

Het vrijgestelde vermogen is iets omhoog gegaan in 2019. Dit is het bedrag waarover je geen vermogensbelasting hoeft te betalen. Voor 2019 is dit heffingsvrije vermogen € 30.360 (in 2018 was dit € 30.000).

Het is geen groot verschil, maar desalniettemin een positieve verandering. Ook voor het heffingsvrije vermogen geldt dat als je een fiscaal partner hebt, je het bedrag mag verdubbelen (€ 60.720).

Is zakelijk sparen voordeliger?

Terug naar de initiele vraag in deze blog. Wat is nu voordeliger? Privé of zakelijk sparen. Stel dat je je spaargeld niet privé beheert maar meerekent als onderdeel van je bedrijfsvermogen. Betaal je dan meer of minder belasting?

Sparen in je onderneming heeft een aantal voordelen. Allereerst wordt je spaargeld belast in een andere belastingbox. Als je een eenmanszaak hebt, betaal je belasting in in box 1. Als je een bv hebt, wordt het vermogen belasting in box 2.

Het voordeel van 'box hoppen' is dat je in de praktijk veel minder belasting betaalt. Zowel in box 1 als in box 2 betaal je namelijk belasting over het daadwerkelijk behaalde rendement in plaats van over het fictieve rendement.

Een voorbeeld van zakelijk sparen

Je hebt een eenmanszaak. Als je zakelijk spaart, wordt de rente die je hierop ontvangt (gemiddeld 0,05% in 2019) opgeteld bij je inkomen in box 1. Hier betaal je belasting over. Laten we zeggen dat het belastingtarief voor de gemiddelde ondernemer 45% is. De effectieve belasting die je betaalt, is dus ongeveer 0,02% (45% van 0,05%). Een stuk minder dan de 0,58% tot 1,68% die je betaalt over je privé spaarvermogen.

Je mag spaargeld niet zomaar overzetten naar je zakelijke rekening

Het klinkt dus als een no-brainer: gewoon je spaargeld overzetten naar je onderneming. Echter, er zitten behoorlijk wat regels vast aan het overzetten van je spaargeld van privé naar je onderneming. De Belastingdienst is namelijk niet helemaal gek. Ze zien ook wel dat vanwege de huidige spaarrente mensen nu liever zakelijk sparen. De regels van het omzetten zijn complex, maar je kunt wel uitgaan van de volgende twee basisregels:

-

Je mag niet zomaar geld overzetten van je spaarrekening naar je zakelijke rekening. Er moet een zakelijke reden zijn om het geld in je bedrijf te beheren in plaats van privé. Bijvoorbeeld, je verwacht een grote investering te gaan doen. Of je hebt veel werkkapitaal nodig om je bedrijf draaiende te houden.*

-

Je mag altijd geld overzetten van je zakelijke rekening naar je privérekening, maar dat hoeft natuurlijk niet. Je kunt het ook in je onderneming houden. Het geld blijft hiermee 'zakelijk' waardoor je niet het hoge box 3 tarief betaalt.

*Een eenmanszaak kan in principe vrij schuiven tussen zakelijke en privé rekening. Daarom hebben we in het verleden hierover veel vragen gekregen van eenmanszaken zoals "wat is een zakelijke reden?" en, "kunnen jullie niet een bedrag noemen van wat mag?" We antwoorden hier altijd op dat we dat niet kunnen want dat iedere situatie uniek is. Echter, we hebben een korte rondgang gemaakt bij enkele belastingadviseurs en daaruit kwam naar voren dat je meestal goed zit als je niet meer dan een half jaar salaris zakelijk spaart. Als je meer dan dat spaart, moet je hier waarschijnlijk een goede reden voor hebben. Maar let wel, het kan zo zijn dat jouw specifieke belastinginspecteur hier anders over denkt. Zorg dus dat je als eenmanszaak ALTIJD een goede reden hebt om geld op je zakelijke rekening te houden.

Zakelijke rekening voordelig voor eenmanszaak

Als eenmanszaak heb je een voordeel met een zakelijke rekening. Als je het geld dat je verdient met je eenmanszaak zo veel mogelijk op je zakelijke rekening laat staan, betaal je minder belasting dan als je het geld op je privé rekening stort. Als je het geld niet nodig hebt, kun je het dus net zo goed laten staan.

Bovendien kun je, als de spaarrente ooit weer gaat stijgen, al het geld zonder problemen van je zakelijke rekening halen zonder extra kosten. Je eenmanszaak is tenslotte 'fiscaal transparant'. Voor een bv ligt dit iets ingewikkelder, omdat je niet zomaar geld uit een bv mag halen.

Hoeveel vermogensbelasting moet ik nu betalen?

Hoeveel vermogensbelasting je betaalt over je spaargeld, is afhankelijk van de hoogte van je spaargeld. Voor meer details over dit onderwerp raden we je sterk aan om contact op te nemen met je boekhouder of een belastingconsulent. Er zijn veel regeltjes en heel veel hangt af van je persoonlijke en zakelijke situatie.

Houd er wel rekening mee dat zakelijk sparen eigenlijk alleen van belang is als je meer dan € 30.360 euro aan spaargeld hebt. Op de eerste € 30.360 hoef je namelijk geen vermogensbelasting te betalen. Voor de actuele tarieven, check altijd even de box 3 tarieven op de website van de Belastingdienst.

Gekko is een gratis online boekhoudprogramma, speciaal ontwikkeld voor zzp'ers en kleine ondernemers. Je kan binnen 5 minuten je administratie opzetten en je eerste factuur sturen of kosten verwerken. Kijk op www.getgekko.com. Of meld je gratis aan.